© Joachim Löning

Portfolio-Koordinaten im Umbruch

Menschen, Organisationen und Institutionen geben sich durch die Wahl ihres Besitzes fortwährend Zeichen, die dem Abgleich zwischen Selbst- und Fremdbild dienen. Wir wissen, dass diese symbolische Funktion von Gütern weit über die plakative Demonstration des sozialen Ansehens, auch Reputation genannt, hinausgeht.

Für die mentale Hygiene, z.B. in Form eines guten Gewissens, sind transparente und nachvollziehbare Anlageentscheidungsprozesse von zentraler Bedeutung. Schließlich ist die bewusste, vielleicht sogar achtsame Investitionsentscheidung Anlass, Ausdruck und Medium gezielter Reduktion kognitiver Dissonanz und für den Einzelnen bestenfalls ein echter Mehrwert, der von ESG-Experten schon jetzt erfolgreich monetarisiert wird. Doch Zugehörigkeit, Status und ein gutes Gewissen haben heute nicht nur in der Nische einen Eigenwert. Diese Erkenntnis findet derzeit auch in zahlreichen Neologismen ihren Ausdruck: Nicht umsonst ist inzwischen z.B. von “Flugscham” und “Zugstolz” die Rede. Falls überhaupt fehlt nur noch ein kleiner Schritt, bis Anleger merken, dass sie sich auch für den Besitz oder bestimmte Renditen im Portfolio schämen können – und das auch sollen, wenn es nach dem Regulator geht, der sich auf die Fahne geschrieben hat, “private Kapitalströme in erheblichem Umfang in Richtung nachhaltigerer Investitionen umzulenken“ (Europäische Kommission 2018).

Auch Anlageprodukte stehen für Lebensstile, ermöglichen Differenzierungen und Klassifikationen. Indem sie identitätsstiftend sind, haben sie nicht nur einen finanziellen, sondern auch einen kulturellen und individuellen Mehr- oder Minderwert. Unser Portfolio ist uns nahe und beeinflußt unser Erleben (Bin ich schuldig?) und Verhalten (Was ist da schon wieder los?). Und die aktive und reflektierte Selektion von Investments auf Grundlage vielfältig ausdifferenzierter ESG-Kriterien birgt die Chance und Hoffnung, steuernd Einfluß auf diese höchst subjektive Investor Experience nehmen zu können, die sich aus den Widersprüchlichkeiten persönlicher Wünsche, sozial akzeptiertem Verhaltens und lebensweltlicher (Umwelt-)Erfahrungen speist. Denn was im Portfolio schön und gut ist, wird derzeit neu verhandelt.

ESG in aller Munde

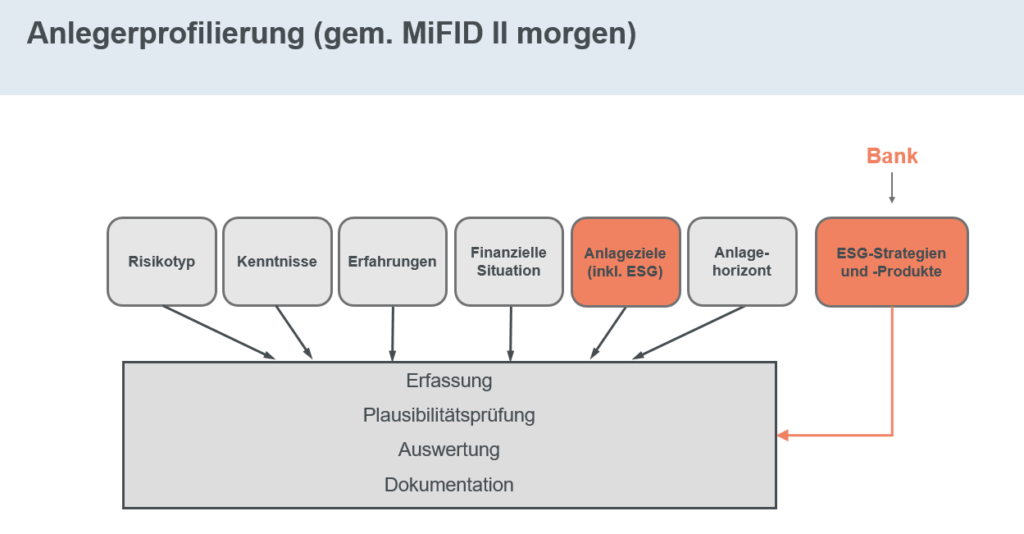

Die Grenzfläche ist da, wo Geld und Welt, wo Bank(-Berater) und Kunde sich treffen und interagieren. Die Kundenprofilierung ist nicht seit eh und je, jedoch spätestens seit sie vom Regulator eingefordert wird, entscheidend für die richtige Passung und Verzahnung von Bank(-angebot) und Kunden(-bedürfnis). An der Grenzfläche zwischen Geld und Welt ist das Thema ESG inzwischen nicht mehr weg zu denken, schließlich geht es bei diesem EU-Governance-Projekt ans Eingemachte, woraus die expliziten Zielsetzungen der Europäischen Kommission keinen Hehl machen (vgl. ESMA Final Report “ESMA’s technical advice to the European Commission on integrating sustainability risks and factors in MiFID II” v. 30.04.2019, ESMA35-43-1737):

- Reorient capital flows towards sustainable investment in order to achieve sustainable and inclusive growth;

- assess and manage relevant financial risks stemming from climate change, resource depletion, environmental degradation and social issues; and

- foster transparency and long-termism in financial and economic activity.

Die von der ESMA empfohlenen Maßnahmen betreffen die gesamte Wertschöpfungskette:

- …identify (…) the potential target market (…) and specify the type(s) of client for whose (…) ESG preferences (where relevant), the financial instrument is compatible. (Article 9(9) of the MiFID II Delegated Directive)

- …determine whether (…) the financial instrument’s ESG characteristics (where relevant) are consistent with the target market (…). (Article 9(11) of the MiFID II Delegated Directive)

- …review (…) if the financial instrument remains consistent with the (…) ESG preferences (where relevant), of the target market (…). (Article 9(14) of the MiFID II Delegated Directive)

- …have in place adequate product governance arrangements to ensure that products and services (…) are compatible with the (…) ESG preferences (where relevant), of an identified target market and (…) the intended distribution strategy. (Article 10(2) of the MiFID II Delegated Directive)

- …review the investment products (…) and the services they provide on a regular basis, taking into account (…) whether the product or service remains consistent with the (…) ESG preferences (where relevant), of the identified target market and whether the intended distribution strategy remains appropriate. (Article 10(5) of the MiFID II Delegated Directive)

Ökologische Gestaltungsprinzipien sollen also in Design, Vertrieb und Management von Anlageprodukten Eingang finden, um „Suitability“ herzustellen und zu bewahren. Einerseits wird dieses Hineinregieren ins Kerngeschäft als lästig, um nicht zu sagen übergriffig, empfunden. Was die Berücksichtigung von ESG-Kriterien für Risiko und Performance von Instrumenten für die Geldanlage bedeutet, ist zudem umstritten. Wenn die Empfehlungen der ESMA von der Europäischen Kommission angenommen werden, steht die Branche vor weit größere Herausforderungen, als dem Kunden im Rahmen der geforderten Profilierung noch mehr Fragen stellen zu müssen, als bisher.

Andererseits betrifft das Thema ESG uns alle und ist daher bestens geeignet, eine Shared Experience, bei der Berater und Kunde sich als Partner auf derselben Seite wieder finden, herzustellen. Und wenn es um die langfristige Geldanlage geht, deutet in Anbetracht des aktuellen Umdenkens Vieles darauf hin, dass sich ESG-Kriterien nicht nur als Performance-Treiber erweisen, sondern auch Vorbehalte gegenüber dem Finanzmarkt abbauen helfen können.

Im Folgenden wollen wir eine grundlegende Schwierigkeit bei die Anlegerprofilierung aufzeigen, die durch die Aktualität und Emotionalität des Themas ESG besonders bedeutsam ist.

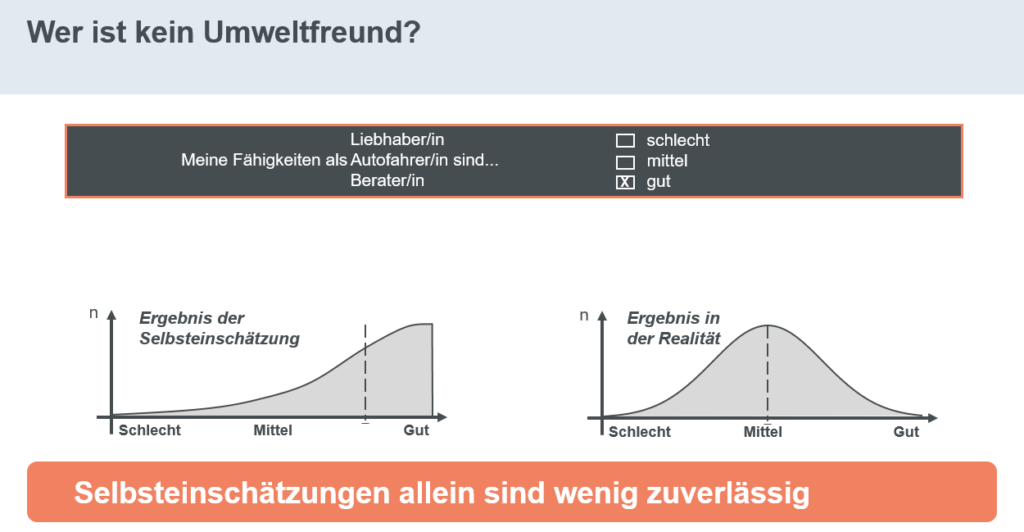

Anlegerprofilierung: Messung vs Selbsteinschätzung

Wer wirklich daran interessiert ist, wie die Persönlichkeit von Anlegern gestrickt ist, braucht geeignete Messinstrumente. Z.B. ist die Selbsteinschätzung der Risikopersönlichkeit ein schlechter Ratgeber, denn naturgemäß sind Selbsteinschätzungen durch Effekte sozialer Erwünschtheiten und kognitiver Dissonanzen verzerrt und nachweislich wenig aussagekräftig – D.h. selbst dann, wenn uns im stillen Kämmerlein nur der oder die „über die Schulter“ schaut, der oder die wir gerne wären. Haben Sie sich schonmal gefragt, wie Studien z.B. zu dem Ergebnis kommen, dass Männer in Deutschland nach eigenen Angaben im Leben im Schnitt schon mit zehn Partnerinnen geschlafen haben, Frauen aber nur mit fünf? Oder Männer angeben, dass sie im Schnitt 1,2 Mal pro Woche Sex haben, Frauen aber im Schnitt nur 0,9 Mal pro Woche? Und andere Studien darauf hinweisen, dass beide Zahlen übertrieben sind?

Zum Glück wissen wir, dass eine Normalverteilung zu erwarten ist, wenn eine Variable von zahlreichen Faktoren beeinflusst wird, die voneinander unabhängig sind und additiv zusammenwirken. (Vgl. Preiser 2003). Auf Basis dieser Erkenntnis können Testbatterien erstellt werden, die den Gütekriterien Objektivität, Validität und Reliabilität genüge leisten.

Zwischenfazit: Opportunismus vs Überzeugung

Es gibt viele Möglichkeiten, ESG-Kriterien bei der Erstellung einer Anlageempfehlung zu berücksichtigen. Diese unterscheiden sich grundlegend hinsichtlich Konsequenz und Zielstellung – So, wie es auch Anleger tun. Gängige und mögliche Ansätze der ESG-Integration und deren Konsequenzen für das Portfolio und insbesondere die software-gestützte Portfolioberatung werden wir in einem unserer nächsten Blog-Beiträge beleuchten.

Weiterführende Links:

Umweltschutz, soziale Verantwortung und gute Unternehmensführung als Nebenbedingung der Geldanlage