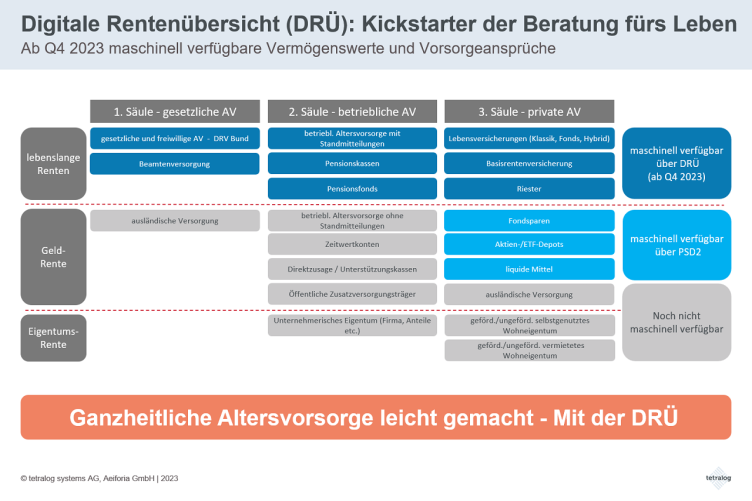

Alljährlich erhalten alle BürgerInnen über 27 Jahre postalisch eine Standmitteilung der gesetzlichen Rente. Zur Erläuterung stellt die Deutsche Rentenversicherung eine differenzierte, 24-seitige Broschüre zur Verfügung, in der klar wird: Die gesetzliche Rente reicht nicht aus, zusätzliche Vorsorge ist dringend erforderlich und die Vorhersage zukünftiger Zahlungen ist schwierig.

Die Gründe für die zunehmende Bedeutung der zusätzlichen privaten Vorsorgen sollten inzwischen allgemein bekannt sein und werden in der Broschüre beim Namen genannt:

„Die niedrige Geburtenrate und die steigende Lebenserwartung sind eine große Herausforderung für die gesetzliche Rentenversicherung. Um den Beitragssatz nicht zu stark steigen zu lassen, wird die Rente in Zukunft langsamer wachsen als die Löhne. Hinzu kommt, dass sich die Erwerbsbiographien in den vergangenen Jahren stark gewandelt haben. Immer häufiger wechseln befristete und unbefristete Arbeitsverhältnisse, abhängige Beschäftigung und selbständige Tätigkeit oder Inlands- und Auslandsbeschäftigung einander ab. Zusätzlich für das Alter vorzusorgen, ist daher wichtiger denn je.“

Reicht es im Alter?

Leider sind Menschen nur begrenzt in der Lage, Berechnungen vorzunehmen. Noch schwieriger ist es, finanzielle Entwicklungen zu beurteilen, wenn diese weit in der Zukunft liegen. Und am schwierigsten ist tatsächlich ins zukunftsorientierte Handeln zu kommen (und dabei zu bleiben, vgl. die Literatur zum „hyperbolischen Diskontieren“). Wenn dann gelegentlich ein Blick auf „die“ Altersvorsorge geworfen wird weil Post von der Deutschen Rentenversicherung kommt, ist es aus den gleichen Gründen schwierig zu bewerten, ob es im Alter reicht:

- Mit welcher Wertentwicklung verschiedener Vermögens- und Vorsorgebausteine kann gerechnet werden?

- Welche Kaufkraft hat unter Berücksichtigung der Inflation eine Rentenzahlung in vielen Jahren?

- Welche Steuern werden auf die erwartete Zahlung zu leisten sein müssen?

- Und benötige ich eigentlich weniger oder mehr Geld im Ruhestand, weil ich mehr Zeit habe, es auszugeben?

Klingt kompliziert? Das ist es auch, denn ohne zusätzliche Hilfsmittel wird die Bedeutung der neuen Aufstellung der Vorsorgebausteine durch die DRÜ analog zur jährlichen Mitteilung der gesetzlichen Rentenversicherung nur schwer zu interpretieren und einzuordnen sein. Trotzdem wird sie den Versicherten Anlass für eine subjektive Bewertung geben, ob „es im Alter reicht“. Dabei wird die jeweils aktuelle finanzielle Situation mit einem in der Zukunft liegenden Zeitpunkt imaginär verglichen.

Die Folge ist ein immenser Beratungsbedarf der Versicherten, der dem Vertrieb von Altersvorsorgelösungen mächtig Schwung verleihen kann, wenn die Regulation als Chance begriffen wird. Wie auch im Vergleich mit anderen Ländern deutlich wird, muss auf die zugegebenermaßen lästige Pflicht für die Vorsorgeeinrichtungen die Kür folgen, die neuen Möglichkeiten der Digitalisierung auszuschöpfen und viel mehr Menschen rechtzeitig, also zukunftsorientiert zu den jeweils passenden Altersvorsorgehandlungen zu bewegen.

Was fehlt ist ein Tool, das die ganzheitliche „Beratung fürs Leben“ einfach macht

Mit einem Tool, dass Beratern und Kunden die Ergebnisse komplexer Berechnungen in Form einfach verständlicher Visualisierungen an die Hand gibt, eröffnet die DRÜ eine ganz neue Perspektive in der Geldanlage- und Altersvorsorgeberatung. Die DRÜ ebnet neuen Beratungs- und Lösungsansätzen zur Bewältigung der genannten Herausforderungen den Weg, da die wesentlichen Daten für die ganzheitliche Beratung zusammengeführt werden und für die Beratung des finanziellen Lebens genutzt werden können. So können Berater in Zukunft für Ihre Kunden viel schneller als bisher interaktiv individuelle Vorsorge- und Risikoszenarien simulieren und diese mit intelligenten Visualisierungen zu den Vorsorgehandlungen motivieren, die zur persönlichen Wunschrente führen und diese absichern.

Wie das geht und aussieht werden Sie in den kommenden Beiträgen zu neuen Möglichkeiten mit der Digitalen Rentenübersicht erfahren. Wir freuen uns, wenn Sie uns gewogen bleiben!

Herzlichst,

Ihr Lothar Jonitz, 16. Februar 2023

Weiterführende Links: